Après l’analyse des différents évènements qui ont influencé la BRVM en 2017, nos experts se focaliseront dans cette deuxième partie sur une étude sectorielle de la BRVM. Ainsi que l’interprétation de l’évolution des entreprises qui en ont été les vedettes tout au long de l’année. La 3eme partie aura pour axe les perspectives de l’année 2018.

Evolution de la BRVM par secteur d’activités

BRVM DISTRIBUTION : Baisse de 43.34% en 2017

Depuis la fin de la crise post-électorale en Côte d’ivoire, il est le second secteur ayant le plus progressé à la BRVM. En effet de 2011 à 2016, la BRVM Distribution a enregistré une croissance cumulée de 313.67%. Aussi à la date du 30/12/2016, la BRVM Distribution avait le Price earning ratio (PER) le plus élevé de la BRVM soit un PER moyen de 33.03.

A contrario, les entreprises composants ce secteur ont distribué des dividendes [1] moins importants que l’année précédente à leurs actionnaires. Soit 20.42 milliards FCFA en 2016 contre 21.02 milliards FCFA en 2015.

Hypothèse : Un PER aussi cher traduisait déjà une attente très élevée des investisseurs. Malheureusement la situation sécuritaire du pays en début d’année et la publication des dividendes ont été perçues comme un mauvais signal par les investisseurs qui ont préféré changer de stratégie et sortir de leurs positions.

BRVM INDUSTRIE : Baisse de 34.97% en 2017

C’est l’un des secteurs les moins rentables de la BRVM. Et pour cause, les entreprises le composant, sont celles qui ont subi le plus d’assaut de la concurrence ces 7 dernières années. L’on peut évoquer le cas de SOLIBRA Vs BRASSIVOIRE. Quand ce n’est pas de la concurrence déloyale par le biais de contrefaçons et de produits importés à bas prix dans le cas de UNIWAX, UNILEVER ou NESTLE.

Il faut noter que cinq (5) compagnies sur les 11 couvrant ce secteur ont annoncé une baisse de leurs résultats nets lors de la publication des résultats semestriels 2017.

Hypothèse : Avec cinq (5) compagnies d’un même secteur qui annoncent des résultats à la baisse et des concurrents très agressif, ce secteur n’a pas fourni de gage suffisant de stabilité pour rassurer les investisseurs. Surtout dans une année aussi mouvementée.

BRVM TRANSPORT : Baisse de 15.99% en 2017

Malgré les bons résultats de Bolloré (+38% du résultat net au troisième trimestre), le titre a enregistré une baisse du cours de son action de près de 16%. La situation sécuritaire du pays a été un élément majeur pour les investisseurs. Ceux ci ont anticipé une baisse de l’activité de la compagnie en sortant plutôt de leurs positions. Ainsi, Bolloré a perdu environ 33% du cours de son action au 1er semestre 2017.

L’activité portuaire étant fortement corrélée à l’activité économique et politique, le cours de l’action a été l’otage de la perception que les investisseurs ont eu sur les dégâts occasionnés par troubles sociaux sur l’activité de la compagnie. Ainsi, l’action BOLLORE semble traduire au mieux la psychologie des investisseurs tout au long de l’année.

Dans une représentation graphique (ci-dessous), nous constaterons qu’il n’y a aucune différence entre le cours de l’action BOLLORE et son indice. En effet, Bolloré est l’action phare qui influence ce secteur, MOVIS ayant de faible volume de transaction.

BRVM AGRICULTURE : Baisse de 15.64% en 2017

L’agriculture a été l’un des secteurs les plus résilients de la BRVM avec deux (2) compagnies qui terminent dans le vert. Cette prouesse est principalement due à l’envolée des cours du marché international de caoutchouc et d’huile de palme. Ils ont constitué un rempart à la tendance baissière de la BRVM.

Malheureusement ce secteur a subi de plein fouet, le manque de visibilité et de communication de SICOR et SUCRIVOIRE. En effet, depuis la publication des résultats annuels 2016 de SICOR, la compagnie n’a fait aucune communication sur ses activités. De même que SUCRIVOIRE, qui pâtit jusque-là d’une mauvaise image depuis son OPV.

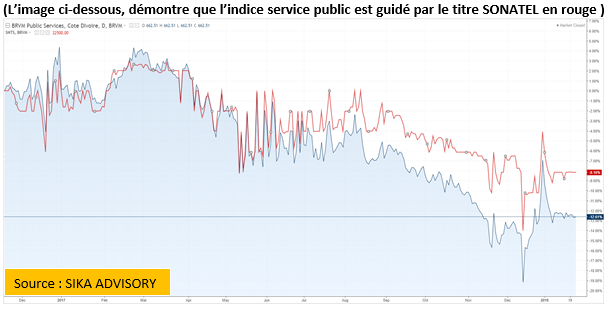

BRVM SERVICE PUBLIC : Baisse de 10.86% en 2017

Quant au secteur service public, il a été durement impacté par la publication des résultats semestriels du binôme CIE- SODECI. Une baisse de 83% du résultat net de la CIE au premier semestre et un repli de 3% pour la SODECI.

Ces deux compagnies ont ainsi tiré tout le secteur à la baisse. Fort heureusement, SONATEL qui continue d’être la valeur refuge du marché a amorti la dégringolade de ce secteur.

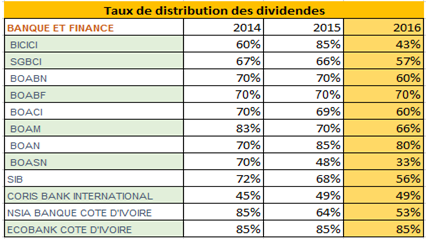

BRVM FINANCE : Baisse de 10.46% en 2017

Le secteur finance a été le secteur le plus dynamique en 2017, grâce à deux OPV. Celles de NSIA BANQUE et ECOBANK CI. Bien vrai qu’il a surperformé l’indice principale, le secteur finance a quand même baissé de près de 10%. Il faut souligner que la règlementation de BALE 2 ET 3 entrant en vigueur en 2018, va contraindre les banques à mettre en réserve plus de fond propre. Cette réglementation les pousse donc à se préparer.

Cela a donc eu un impact sur la distribution de leurs dividendes (voir tableau comparatif historique). Une telle décision, bien entendu, ne réjouit pas les investisseurs.

A cela, l’on doit ajouter l’OPV de NSIA qui n’a pas booster le secteur finance, comme escompté. Sans oublier, l’opération d’incorporation des réserves des BOA qui a également plombé la performance de ce secteur.

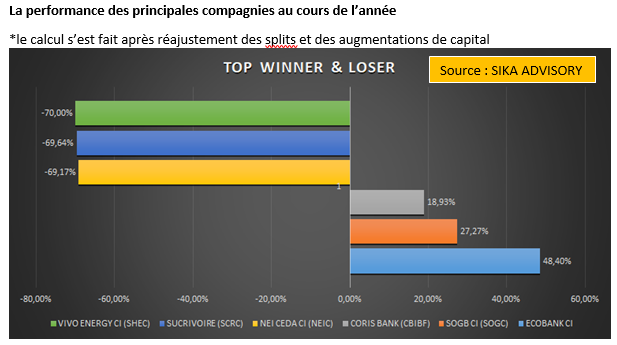

La performance des principales compagnies au cours de l’année

ECOBANK CI

L’OPV de ECOBANK a été un véritable succès. En effet, introduit à 20 000 FCFA, après 9 jours de cotation le titre enregistrait une hausse de 59.48% pour atteindre 31 895 FCFA. La deuxième banque de la Côte d’Ivoire a ainsi tenu tout le marché en haleine. Elle a en outre contribué à inverser la tendance baissière du marché, tirant ainsi le secteur financier à la hausse.

SOGB

Depuis quelques années, la SOGB constitue une valeur refuge pour les investisseurs et cette année n’a pas dérogé pas à la règle. Avec une hausse moyenne du cours de l’hévéa et du palmier à huile sur le marché international (SICOM 20 et Rotterdam), le titre s’est vu propulsé comme la valeur la plus rentable du marché cette année (en dehors des OPV) avec une croissance de + 27.27%.

Après avoir atteint une croissance de plus de 50% dans le mois d’avril 2017. La SOGB a offert un rendement d’au moins 8% à ses investisseurs en 2017.

CORIS BANK

Avec une croissance de son résultat net de +29.31% au troisième trimestre 2017 et de belles perspectives en ligne de mire, CORIS BANK a été l’une des banques les plus prisées par les investisseurs. La principale banque burkinabè a réussi ainsi à maintenir sa croissance, malgré l’effondrement du marché cette année.

De l’autre côté du classement, figurent, les principales baisses de l’année.

VIVO ENERGY CI

Englué dans une spirale baissière provoquée par une surévaluation du cours de l’action et par une situation sécuritaire mouvementée en Côte d’Ivoire, le titre a connu un début d’année catastrophique. En effet, fin 2016 le PER de VIVO ENERGY était le plus élevé de la BRVM à 57.88, puis l’action a enregistré une forte baisse les deux (2) premiers mois de l’année à – 30.83%.

Malgré un résultat net du 1er semestre 2017 en légère hausse +3%, le marché a dicté sa loi à VIVO ENERGY. Le titre termine ainsi l’année avec une perte record de 70%. Il a vraiment perdu la confiance des investisseurs au cours de l’année 2017.

SUCRIVOIRE

SUCRIVOIRE a été la plus grande déception des OPV ces dernières années. Ainsi, après un (1) mois de cotation, le titre enregistrait une perte de 15.38% et perdait peu à peu la confiance des investisseurs. La publication des résultats annuels (résultat net en baisse de 27.24%) et du troisième trimestre de la compagnie (résultat net en baisse de 157%) a été l’élément déclencheur de cette spirale baissière.

Le titre a ainsi enregistré la deuxième plus forte baisse de la BRVM et semble ne plus avoir la confiance des investisseurs. Ce, malgré la distribution d’excellent dividende de 549 FCFA (soit un rendement du dividende de 12.48% au 29 septembre 2017[2]).

Stratégie adoptée et perspectives 2018 par les gestionnaires de fonds

Afin de mieux comprendre la baisse du marché, une enquête a été menée auprès des gestionnaires de fonds de la sous-région Uemoa. L’objectif affiché : connaitre le moment de l’année où les gérants de fonds ont senti la baisse du marché, les stratégies adoptées et les perspectives pour l’année 2018.

Il ressort de l’exploitation des informations que les gérants de fonds ont constatée pour la plupart, la baisse du marché à la fin du 1er trimestre 2017 (avril). Et d’autres en début du second trimestre.

La stratégie adoptée

Afin de comprendre les stratégies mises en place à la suite du repli du marché. Il leur a été demandé de décrire la composition du portefeuille en début d’année et en fin d’année.

L’examen des résultats montrent que la part des actions dans le portefeuille des gérants de fonds a fortement diminué entre les deux périodes. Début 2017, les parts varient entre 35% et 81% de ceux des répondants. Tandis que fin d’année 2017, les parts des actions dans le portefeuille tombent respectivement entre 20% et 66%.

Après avoir constaté la baisse du marché, les gestionnaires ont commencé à réduire leur position dans des actions. Les résultats obtenus montrent qu’au second trimestre de 2017 certains ont réduits de 10% ou plus au second trimestre. Ils ont alors fortement désinvesti dans les actions pour injecter leurs ressources dans le marché des obligations. D’autres ont préféré garder des liquidités.

« Toutefois, les gérants de fonds réfutent l’idée qu’il y a eu un krach boursier en 2017. »

Ces décisions sont le résultat entre autre de la pression subie. A ce niveau, il est important de relever que les fonds dont les clients sont constitués d’entreprises et de particuliers ont subi la pression de ces derniers. De plus, la préparation des OPV annoncées et la baisse du cours des actions du marché ont accentué le désinvestissement.

Les ressources désinvesties ont servi à l’achat d’obligation, au renforcement des titres qui se sont bien comportés. Ou même à des investissements en dehors du marché de la BRVM.

Toutefois, les gérants de fonds réfutent l’idée qu’il y a eu un krach boursier en 2017.

En effet, ils ont presque tous soutenus que le marché a juste connu une baisse due à des évènements externes.

Lire aussi : Krach boursier ou simple correction de la BRVM en 2017 ? (1ere partie)

L’enquête s’est également intéressée aux attentes des investisseurs pour l’année 2018. Il est ressorti que les investisseurs sont optimistes. En effet, ils s’attendent à une reprise du marché et misent sur une amélioration des indices de la BRVM entre 0-5% durant l’année 2018.

Aussi, ils comptent mieux se positionner sur le marché des actions en tablant sur des croissances des portefeuilles de 10% durant l’année.

Les perspectives selon SIKA ADVISORY

Selon les analystes de SIKA ADVISORY, “l’année 2018, sera meilleure que l’année 2017.”

“Notre opinion est d’abord basée sur le fait que les spécialistes du marché y croient dans un premier temps.”, indiquent-ils.

Dans un second temps, l’activité boursière de la BRVM étant fortement liée à l’économie ivoirienne, la cote d’Ivoire continue d’avoir la confiance de ses principaux bailleurs de fond et du monde économique. Malgré une année 2017 difficile, marquée par des revendications sociales et des mutineries.

En outre, le projet de loi du budget 2018 annoncé par le gouvernement ivoirien marque ainsi une augmentation du budget d’investissement à 1997.2 milliards soit 29.6% du budget de l’Etat et 7.6% du PIB. Par conséquent, l’année 2018 sera dominée par de grands projets d’infrastructures en collaboration avec les partenaires financiers.

Notamment, le projet de transport urbain (86,3 milliards), la construction des infrastructures du Train Urbain d’Abidjan (30 milliards), la construction et l’extension des aéroports de l’intérieur (30 milliards). Ou le projet de Renforcement des Réseaux de Transport et de Distribution (PRETD) (30,1 milliards), pour ne citer que ceux-là.

La croissance Ivoirienne est projetée a +7.5%, celle du Sénégal devrait être autour de +7%. Les déficits budgétaires de l’union devraient décroitre de -4.4% en 2017 à -3.3% en 2018, d’après les estimations du FMI.

Similitude avec le marché du Ghana et du Kenya

Sur la base de l’analyse technique. Notre région est le plus souvent comparée au marché Kenyan et Ghanéen. Ces deux marchés ont connu une forte baisse ces deux dernières années pour le Kenya et ces 3 dernières années pour le Ghana. Pour les deux pays précités, le marché a enregistré une baisse de plus de 30% pour chaque pays et l’année suivante fut celle de la reprise.

Quant à la BRVM Composite, elle a enregistré une baisse de 21% sur les 2 dernières années (2016 et 2017). Et nous avons précédemment constaté que l’année 2017 ressemble étrangement à celle de 2011. Donc sur la base d’une analyse technique, 2018 devrait suivre la progression de 2012. C’est à dire une reprise mais pas de la même dimension.

Sur la base de l’analyse fondamentale, la forte baisse enregistrée par le marché, cette année, est venue corriger la surévaluation de nombreux titres cotées (VIVO ENERGY CI, SERVAIR ABIDJAN, SMB, TRACTAFRIC MOTORS…).

En effet, la forte croissance économique de la Côte d’ivoire au sortir de la crise post-électorale et le déficit d’analystes financiers sur le marché ont permis la création d’une certaine bulle.

Par ailleurs, les annonces de fractionnement ont été perçues par certains investisseurs comme une baisse du prix de l’action (cf tableau ci-dessous) Conséquence, le prix des actions splittée sur la période (2012-2016) à l’exception de SERVAIR ABIDJAN ont tous enregistré une forte croissance en moins de 2 mois sans aucune base réelle.

Toutefois, la baisse du marché ces deux (2) dernières années ont ainsi permis de corriger certaine surévaluation des titres. Tout semble donc indiquer que l’année 2018 devrait commencer sur de bonne base.

De même, dans les perspectives de développement de la Bourse en cette année 2018, le Directeur de la BRVM, Edoh Kossi Amenouve a évoqué le 3eme compartiment dédié aux PME.

Plusieurs interrogations se profilent à l’horizon. Entre autres, comment les accompagner pour une réussite de leur cotation à la Bourse ? Comment leur inculquer une bonne communication financière ?

Comment même améliorer la communication financière des entreprises cotées à la BRVM ?

Pour les analystes de SIKA Advisory, “si la communication financière des entreprises cotées est améliorée, elle contribuera à l’amélioration des plus-values à la BRVM dans les années à venir”.

Tant de questions qui feront l’objet de notre prochain article sur la communication financière à la BRVM.

Préparé par

Daniel Aggre, Managing director and founder of Sikadvisory

Ahmed Diallo (analyste financier)

[1] TOTAL SN n’a pas été intégré au calcul pour une meilleure comparaison des dividendes distribués sur l’année 2015 et 2016

[2] Le 29 septembre 2017 correspond à la date de paiement des dividendes de SUCRIVOIRE.

BIOGRAPHIE

Daniel K. AGGRE est financier de formation, titulaire d’une maîtrise en Économie pure, obtenue à l’Université de Cocody (Côte d’Ivoire) et d’un Master en Banque et Finance à London Metropolitan University en Grande Bretagne. Il a exercé 10 ans en tant qu’analyste financier spécialité marché des actions et Commercial de produits financiers dans la Société d’information Financière, Bloomberg.

Daniel K. AGGRE est financier de formation, titulaire d’une maîtrise en Économie pure, obtenue à l’Université de Cocody (Côte d’Ivoire) et d’un Master en Banque et Finance à London Metropolitan University en Grande Bretagne. Il a exercé 10 ans en tant qu’analyste financier spécialité marché des actions et Commercial de produits financiers dans la Société d’information Financière, Bloomberg.

Daniel AGGRE a une très bonne connaissance des marchés financiers Africains. En tant que responsable sub-saharan ex south africa, il a développé des produits financiers pour cette région. Daniel a travaillé à la city de Londres, à Genève et sur la place financière de Dubaï.

Il organise régulièrement des séances de formations aux techniques de la bourse à Abidjan .

M. AGGRE est le Managing Director et founder du cabinet SIKAdvisory.

{kind=link}