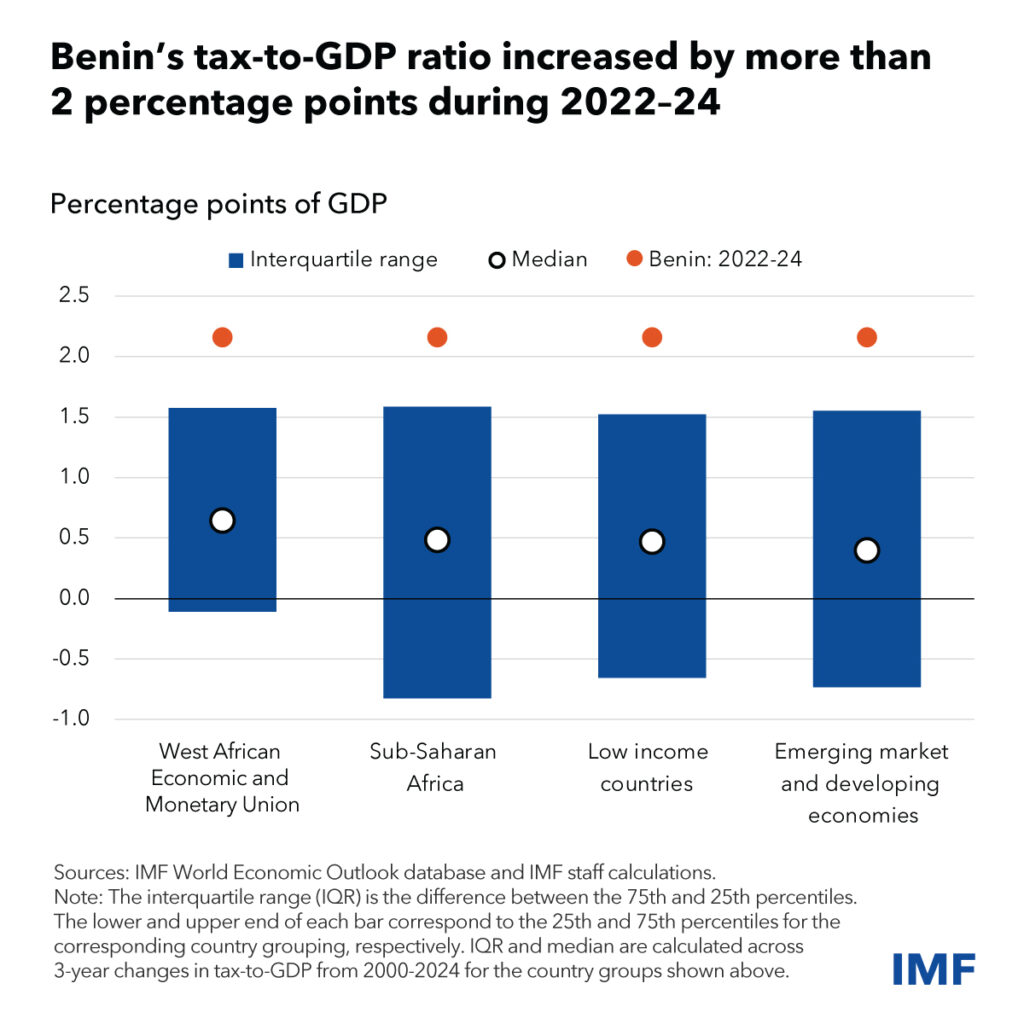

Le Bénin connaît une augmentation significative de son ratio impôt/PIB. Entre 2022 et 2024, il a progressé de plus de deux points de pourcentage, un niveau bien supérieur à celui observé dans d’autres pays d’Afrique subsaharienne et des économies émergentes. Cette évolution témoigne d’une mobilisation fiscale sans précédent, mais soulève aussi des interrogations sur ses effets à long terme.

Une performance exceptionnelle

Selon les données du Fonds monétaire international (FMI), l’augmentation du ratio impôt/PIB au Bénin dépasse la médiane et l’écart interquartile des autres économies comparables. Autrement dit, la progression des recettes fiscales dans le pays est nettement plus rapide que la tendance régionale.

Cette dynamique résulte probablement de réformes fiscales ambitieuses mises en place ces dernières années. La modernisation de l’administration fiscale et l’intégration de solutions numériques ont permis une meilleure collecte des impôts et une réduction de l’évasion fiscale.

Des implications économiques majeures

Une hausse des recettes fiscales peut être une bonne nouvelle pour le développement du pays. Elle permet de financer des infrastructures, des services publics et des politiques sociales sans recourir excessivement à l’endettement.

Mais une fiscalité plus lourde peut aussi peser sur l’activité économique. Une hausse trop rapide des prélèvements risque de freiner l’investissement des entreprises et de réduire le pouvoir d’achat des ménages. Tout l’enjeu est donc d’assurer un équilibre entre mobilisation des ressources et croissance économique.

Le Bénin, un modèle à suivre ?

L’exemple béninois pourrait inspirer d’autres pays africains en quête de solutions pour renforcer leurs recettes fiscales. L’amélioration du recouvrement des impôts est une priorité pour de nombreux États confrontés à des déficits budgétaires croissants et à une dépendance excessive aux ressources naturelles ou à l’aide internationale.

Le FMI rappelle que « l’écart interquartile et la médiane sont calculés sur la base des variations triennales du ratio de l’impôt au PIB entre 2000 et 2024 pour les groupes de pays indiqués ». Cela montre bien que le Bénin se distingue par une performance inhabituelle dans le contexte régional.

Un modèle durable ?

Reste à savoir si cette dynamique est durable. L’État béninois devra veiller à ce que l’augmentation des impôts ne freine pas la compétitivité des entreprises et ne pénalise pas les couches les plus vulnérables de la population. Un dialogue constant entre le gouvernement, le secteur privé et la société civile sera nécessaire pour maintenir un système fiscal efficace et juste.

Le cas du Bénin illustre ainsi un dilemme auquel sont confrontés de nombreux pays en développement : comment accroître les recettes publiques sans étouffer la croissance ? Un défi de taille, qui exigera des ajustements et des arbitrages stratégiques dans les années à venir.